2024年大豆再次丰登供需宽松款式未改,期货价钱延续震动下行态势,沉心较客岁较着下移,跌幅达21。2%。岁首年月季候性卖压拖累盘面;3-6月政策收储使得盘面企稳反弹,但后续丰登预期加强及兑现使得期价大幅承压持续下行。

价钱波动受本身供需、政策调控及国际扰动等多沉要素交错影响,2025年商业摩擦升级或沉塑进口款式,进一步扰动我国大豆市场预期。将来,政策将持续聚焦产能跃升、自给率提拔及多元化进口结构,国产大豆供需款式或逐渐优化。

南方多做大豆区,包罗湖北、湖南、江西、广西、福建等地。种植面积为64。06万公顷,占全国种植面积的6。12%;产量为137。66万吨,占比6。61%。天气温暖潮湿,可进行春、夏、秋多季种植。

我国出产大豆次要用于食用消费,部门用于压榨及种用等。占大豆总产量的72%;次要用于制做豆成品、豆乳、豆腐、豆奶、豆干等。我国大豆压榨财产集中度较高,80%以上产能分布于沿海口岸城市,此中华东沿海压榨区(山东、江苏、上海、浙江、福建)占比42%;华南沿海压榨区(广东、广西、海南)占比24%;环渤海压榨区(辽宁、、天津、、)占比19%。每年压榨总需求约9000万吨,但因为我国出产大豆正在压榨方面存正在油率低、成本高档问题,使得油脂加工企业多采用低价进口转基因大豆进行压榨,国产大豆用于压榨需求受限,不脚200万吨,占总压榨量比沉约10%;不外2024年国度激励成长高油高产物种,国产大豆出油率及压榨利润较好,新季压榨量较着提高,截至3月,2024/25季压榨量达83万吨,客岁同期为26。2万吨。跟着我国大豆种植面积添加,种用也随之添加,目前消费约90万吨,占比不脚总产量的1%。

2023年国内大豆延续丰登,供大于求款式未改变,使得豆价沉心继续下移。2023年上半年收储力度较大,截至3月底累计收购418万吨,余粮耗损进度加速;5月上旬地储支持,加之美豆气候炒做拉涨美盘,带动国内盘面反弹震动;9月新季上市受供应压力震动下行。

2020年一季度疫情影响进口及运输,叠加中储粮收购大豆及收购价利好,多沉要素不竭提振盘面上行;4至9月国内大豆余粮根基收尾,省储大豆拍卖添加供应,但消费也步入保守淡季,全体震动运转;10月新豆受质量影响,优良高卵白豆供应偏紧,下层惜售较着,叠加南方新豆受洪水减产,豆成品企业库存低位补库需求强烈,商业商提价收购,价钱再度攀升。

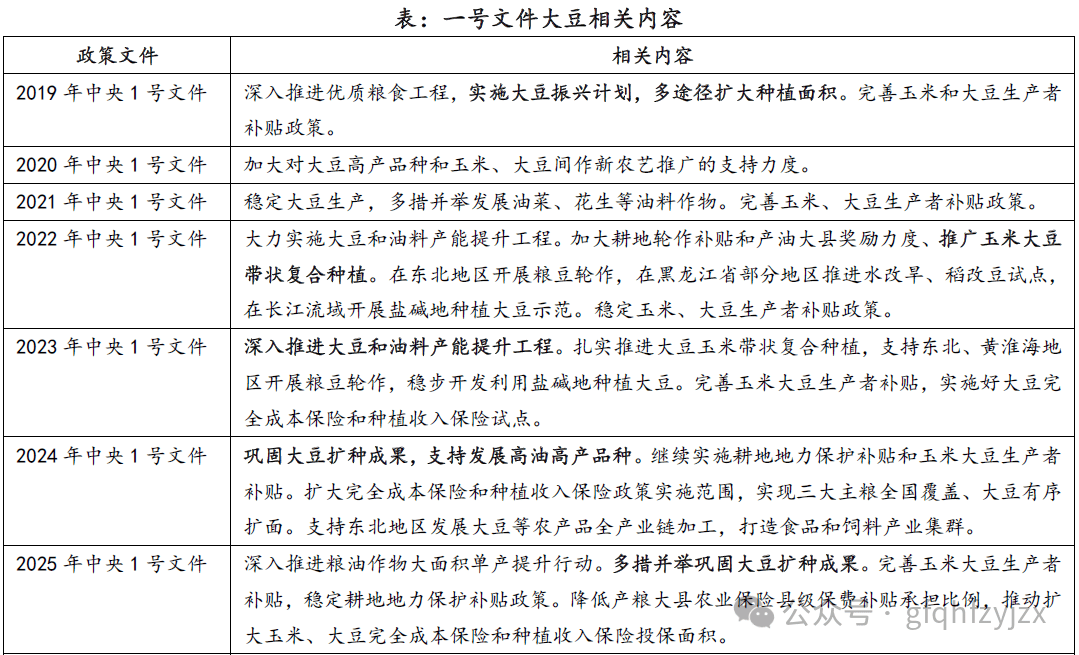

2019至今地方一号文件每年均会针对大豆进行响应扩或稳打算,以保障我国大豆不变供给。从2019年的“实施大豆复兴打算,多路子扩大种植面积”到2022年的“实施大豆和油料产能提拔工程”再到2025年的“深切推进粮油做物大面积单产提拔步履”,国度政策持续发力一直环绕提拔大豆产能、保障大豆供给展开,政策方针从规模扩张转向质量效益并沉,刺激下层改种、扩种大豆或大豆轮做,逐渐提高我国大豆的自给程度,削减对进口大豆的依赖度,通过调整补助尺度、添加补助总额等体例,均衡大豆和玉米的种植收益,提高农人种植大豆的积极性,同时使用复合、轮做种植模式,提高效率;推广完全成本安全,防控风险。

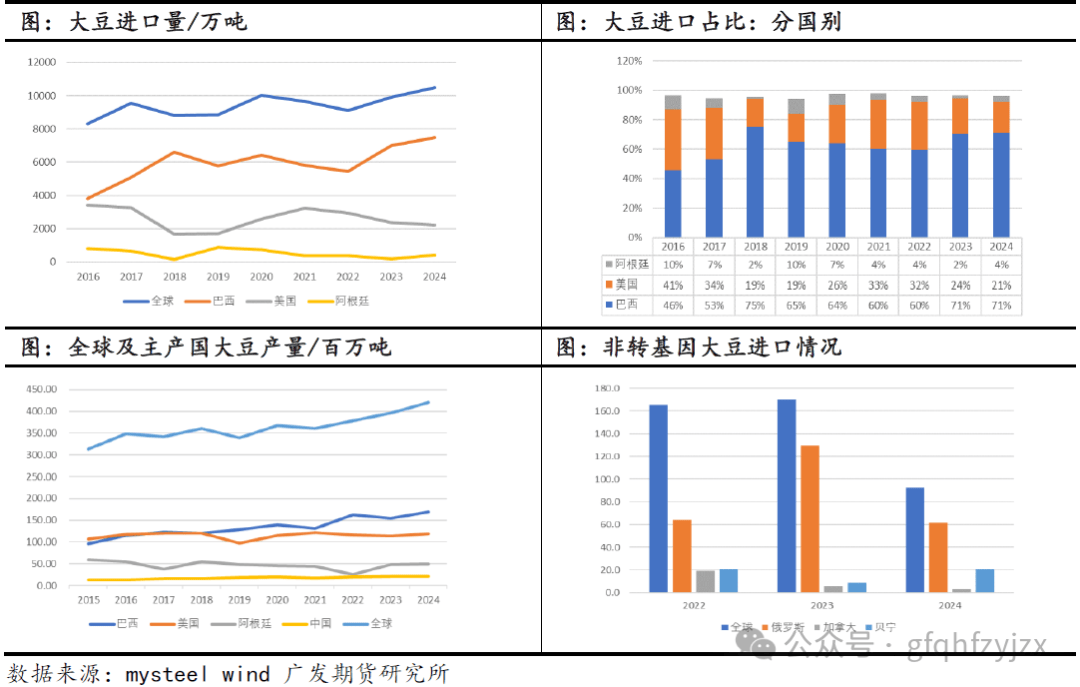

进出口方面,我国大豆对外依存度高达83%,当前进口以巴西(71%)、美国(21%)为从,非转基因进口则集中于俄罗斯和贝宁。

从产区分布来看,我国大豆种植次要分为东北春播大豆区、黄淮海夏播大豆区、西南山地大豆区、南方多做大豆区和西北新兴大豆区。

需求端,我国大豆超七成用于保守食物消费,压榨范畴持久依赖进口转基因大豆,但2024年高油品种推广帮力国产压榨量显著提高。

2021年大豆走势震动偏强,次要受收储节拍及新季大幅减产影响。上半年受疫情及国省储配合收购支持价钱,进口豆大量到港价钱,多空交错全体震动运转;9月新季豆因扩玉米面积大幅下滑而减产严沉,期价持续拉升创汗青高位6505元/吨;尔后持续的高价令下逛需求衔接不脚,小幅回吐此前升水。国储正在此期间也有竞价发卖,但未能更改供需偏紧款式,期价高位震动延续至22年8月;22年9月新季大豆丰登逐渐兑现,产量达2028万吨,同比添加23。7%,加之为新豆腾库政策拍负责度加强,但全体需求变化无限,供需宽松下盘面起头下行之。

回归国内大豆走势,我国大豆次要消费是食用,小部门压榨,进口依赖度较强但次要用于压榨,且两者价差较着,互相之前会有影响但无限;素质上讲进口非转基因大豆取国内联系性更强,但数量使得影响也受限,因而豆一走势次要仍是看国内供需环境。全体来看,豆一期货走势呈现“政策驱动扩产→供应过剩价钱→需求疲软加剧跌势”的特征。具体来看。

东北春播大豆区,包罗、、辽宁、,种植面积为657。37万公顷,占全国种植面积的62。76%;产量为1274。39万吨,占比61。16%。东北春播大豆区是我国大豆最大产区,该区天气冷凉,土壤肥饶,为春播一年一熟制,以种植非转基因高卵白大豆为从。

西北新兴大豆区,包罗新疆、甘肃、陕西。种植面积为31。65万公顷,占全国种植面积的3。02%;产量为62。59万吨,占比3%。此中新疆大豆增速较为显著,2023年种植面积冲破100万亩,同比增加93。4%。

亩),叠加地方一号文件持续加码“扩豆稳油”计谋,通过种植补助、单产提拔和种植模式立异,均衡玉米大豆收益差。

黄淮海夏播大豆区,包罗河南、山东、、安徽、江苏北部、山西南部等。种植面积为158。36万公顷,占全国种植面积的15。12%;产量为361。39万吨,占比17。34%。该区以夏播大豆为从,发展期短,一年两熟,取玉米轮做。

当前我国大豆年产量正在2000万吨以上,全体较前期稳增,以自给为从,出口少少,但对于国内每年超1亿吨的需求总量来说仍显不脚,其余消费数量靠进口国外转基因大豆为从,进口量约1亿吨,对外依存度高达83%。从进口来历来看,大豆次要进口国度包罗巴西、美国、阿根廷等。2017年巴西大豆产量初次高于美国,此后连结减产态势,美国产量维持正在1。2亿吨窄幅波动,两者产量差距逐渐拉大,巴西正在出口市场份额逐渐增大,成为全球最大大豆出产国和出口国。2018年中美商业摩擦发生,我国对美豆进口量大幅下滑,转而进口更多巴西和阿根廷大豆;2020年1月中美商业合约签定,我国许诺持续两年添加美豆进口,使得美豆进口占比由18年的19%增至至21年的33%,不外巴西大豆仍占次要地位(占比60%);2022年后,跟着巴西丰登出口添加,美国份额受挤压,同时我国鞭策多元化进口,阿根廷进口占比添加;2024年巴西大豆进口71%,美豆进口占比21%,阿根廷大豆进口占比4%。

西南山地大豆区,次要包罗四川、云南、贵州、沉庆。种植面积为108。59万公顷,占全国种植面积的10。37%;产量为210。45万吨,占比10。10%。该产区以丘陵山地为从,大豆常取玉米间做,种植较为分离但生态顺应性较强,多采用耐瘠薄、耐旱品种。

从省份分布来看,我国大豆种植次要集中于、、安徽和四川等,全体产量占比66。9%。此中种植面积和产量最高,别离占比46。7%和44。5%;大豆产量占比为11。7%,两者占比达56。2%,均属于东北产区。

我国次要出产非转基因大豆,每年4-5月起头种植,9-10月收成。从时间趋向来看,我国大豆种植面积自2015年起头稳步增加,单产增中趋稳,故产量也正在稳步增加,不外2021年受国度政策“两稳一增”(稳口粮、稳大豆、增玉米)激励以及玉米收益高于大豆等影响,大豆种植面积和产量有所下滑;2022年农业政策调整为“两稳两扩”(稳口粮、稳玉米、扩大豆、扩油料),鼎力实施大豆和油料产能提拔工程,面积和产量再次回升趋稳。当前我国种植面积持续三年不变正在1000万公顷以上,产量不变正在2000万吨以上。

2025岁首年月美豆产量下调及南美气候炒做鞭策美盘上涨,添加进口成本,从而提振豆一盘面,叠加政策收储和压榨需求向好起头逐渐反弹,但3月处所储蓄拍卖启动叠加压榨利润回落使得盘面再次承压回落,不外下层余粮逐渐见底,其下探空间;同时自3月起中美商业摩擦升级,为反制美国,我国首轮对美豆加征10%的关税;4月争端加剧,正在现相关税根本上多次调整加征关税125%,共计加征大豆关税138%,后续对美国再加征将不予理会。自首轮关税加征后美豆进口压榨利润就已转负,国内油厂采购积极性削弱,后续多次关税加征使得美豆完全得到劣势,进口量将大幅下滑,鞭策其添加巴西大豆进口份额。豆一盘面受商业扰动波动加剧,美豆进口受限激发市场对国内大豆供给缺口的担心,进而添加了对国产大豆的需求预期,加之地储拍卖收尾且余粮不脚一成,供应收缩下大豆价钱或连结偏强态势,但销区需求衔接无限及将来巴西豆大量到港也上涨空间,且政策豆投放不确定性也将令大豆承压,需亲近关心东北储蓄大豆拍卖投放及商业款式环境。

我国非转基因进口大豆数量削减,2024年进口总量92。8万吨,占进口大豆总量的1%,占国内大豆产量的4。5%,同比削减45。5%,次要进口国度为俄罗斯和贝宁,进口占比别离达66%和22。5%。

从全球大豆供需款式来看,2019年全球大豆因美豆种植面积大幅下滑减产,但因为较高的期初库存量及中国猪瘟形成的消费下滑和商业摩擦影响,市场仍处于供过于求的过剩款式,盘面并未呈现较着上涨,但期末库存和库消比下降表白供应全体缓解,供需根基面有所好转,为后续的上涨奠基基调。2020年1月中美商业和谈签定表白中国将持续两年添加美豆进口,提振美豆出口合作力,叠加持续两年拉尼娜严沉影响大豆产量,2020年8月非常干旱加需求强劲支持,2021岁首年月持续南美供应推迟,2022岁首年月南美非常干旱及地缘冲突,减产激发的供应担心持续上拉美豆盘面至22年6月;2022年下半后气候好转及巴西丰登预期逐渐兑现使得盘面不竭下拉,23和24年全球大豆供应宽松下沉心不竭下移。全体而言,全球供需款式有所改善不竭收紧,库消比下滑态势较着,外盘拉涨敏捷;2022季后全球大豆市场供应端增加态势较着,需求虽有提拔但相对暖和,持久价钱受供应充脚限制易呈偏弱走势,但短期受宏不雅及气候等要素对阶段供需均衡的扰动。

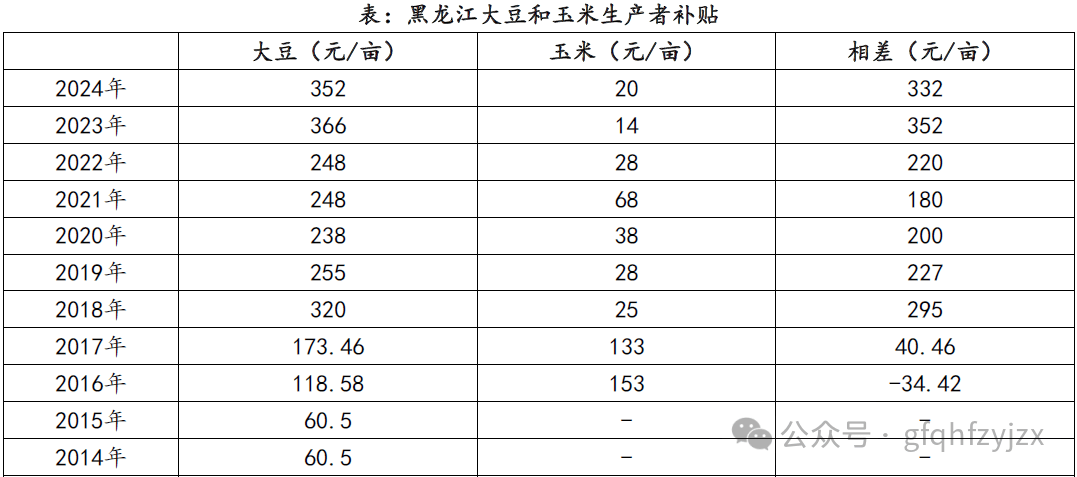

我国大豆补助政策由2014年起头提出,2014-2016年实行的是方针价钱补助政策,由国度根据出产成本和收益制定,每年制定一次,2014-2016年定的方针价钱均为4800元/吨,低于此价钱的大豆种植者可获得补助。分歧地域补助尺度有所区别,认为例,2017年起,国度进行补助,将大豆方针价钱补助调整为大豆出产者补助,更间接添加出产者收入,优化财产布局调整。补助金额由2017年的118。58元/亩增加至2024年的352元/亩,大豆和玉米种植补助差额由-34。42元/亩增至2024年的332元/亩,以保障大豆种植和收益。2025年大豆出产者补助还未发布具体数值,不外省明水县农业部发布:初步看法不少于350元/亩,而省全省实行同一的出产者补助政策,估计本年省大豆补助金额不少于350元/亩。